Ближневосточные производители стремятся повысить цены, поскольку надвигается запрет на российскую нефть

Китайские локдауны из-за COVID-19 станут гораздо большей угрозой для регионального спроса в Азии, чем предполагалось изначально.

Надвигающийся запрет ЕС на российскую нефть может еще больше улучшить спрос на ближневосточные сорта нефти.

Ближневосточные производители продолжают повышать цены, но не так агрессивно, как ожидалось.

Волатильность, которую мы наблюдали на нефтяных рынках в марте, наверняка станет частью учебников истории. В том же месяце, когда добыча ОПЕК снизилась впервые более чем за год (в первую очередь из-за Ирака), идея запрета российской нефти стала вполне реалистичным сценарием, возглавляемым США, идущими на полномасштабный пакет санкций. То, что могло бы подготовить почву для самого резкого ежемесячного роста прямых цен, в конечном итоге охладило Китай, спустившийся с коронавирусными локдаунами, которые начинались как в значительной степени безобидное проявление политики страны нулевого COVID, но постепенно сбросили почти 1 миллион баррелей в сутки от общего спроса на нефть в Китае. Все это привело к тому, что ближневосточные производители установили цены на формулы на май 2022 года, и сочетание более слабого спроса с более низкой физической доступностью нефти, хотя и частично компенсировано выпуском SPR в США, оказалось гораздо более сложной задачей, чем можно было бы предположить. Диаграмма 1. Официальные отпускные цены Saudi Aramco на азиатские грузы (по сравнению со средним показателем по Оману/Дубаю).

Выдержав давление со стороны крупных импортеров, чтобы увеличить ежемесячные дополнения ОПЕК+, Saudi Aramco во второй раз подряд повысила все свои майские цены по формуле загрузки. Особенно интересным был рост цен в Азии. С ростом фьючерсов на наличные деньги в Дубае (спред M1-M3) почти на 5 долларов за баррель в марте, рынок ожидал огромного роста в месячном исчислении, и Saudi Aramco обеспечила поставки. Следовательно, азиатские майские OSP Arab Light, Arab Medium и Arab Heavy выросли на $4,40 за баррель каждый, в результате чего первые два получили премии выше $9 за баррель по сравнению со средним показателем Омана / Дубая. Это означает, что цены по азиатской формуле для каждого сорта были подняты до рекордно высокого уровня, даже выше, чем в последние месяцы перед пандемией. Следует отметить, что март был относительно слабым с точки зрения общего экспорта Саудовской Аравии, общий поток сократился на 400 000 баррелей в сутки по данным Kpler, в то же время экспорт в Азию оставался стабильным, поэтому, похоже, существует явное предпочтение сохранить региональное влияние Саудовской Аравии в Азии нетронутым.

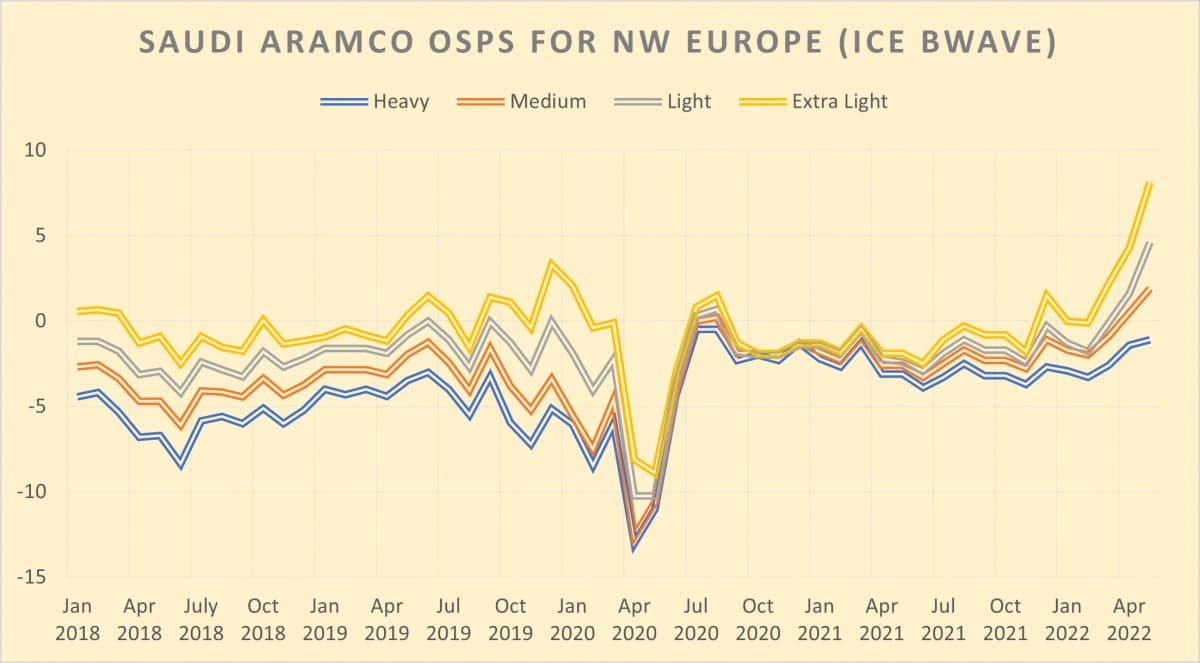

Диаграмма 2. Официальные продажные цены Saudi Aramco на европейские грузы (по сравнению с ICE Bwave).

Для европейских покупателей Saudi Aramco пошла на повышение цен на $0,60-$3,80 за баррель, причем самые высокие скачки зарезервированы для самого легкого сорта. В то же время майский OSP Arab Medium как для северо-западных европейских, так и для средиземноморских покупателей был повышен «всего» на 1,40 доллара за баррель, возможно, потому, что сорт ближе всего к Уралу, который может предложить рынок. Когда дело доходит до Соединенных Штатов, может показаться, что Saudi Aramco осознает, что исходящие потоки в USGC будут минимальными в обозримом будущем. Саудовский NOC увеличил все свои грузы в США на 2,20 доллара за баррель, в результате чего даже самый тяжелый и кислый Arab Heavy будет иметь премию в размере 4,5 доллара за баррель по сравнению с ASCI в мае (для справки, Basrah Heavy-Arab Heavy будет стоить колоссальные 7 долларов за баррель, беспрецедентно широкий). Грубо говоря, Saudi Aramco уделяет наименьшее внимание поддержанию экспорта США, уже на низком уровне в 200 000 баррелей в сутки в последнее время.

Диаграмма 3. Официальные цены продажи ADNOC на май 2022 года (установлены прямо, здесь против среднего показателя Омана / Дубая).

В то время как апрельские цены ADNOC могут ретроспективно показаться отличным подарком обычным покупателям - Murban был зафиксирован на уровне $93,99 за баррель в период трехзначных цен - официальная цена продажи майских грузов неизбежно выросла почти на $20 за баррель, до $112,48 за баррель. В то время как было мало разговоров об ADNOC в целом, Объединенные Арабские Эмираты, возможно, увидели наиболее линейный восходящий прогресс за последние месяцы. С постепенным увеличением производства экспорт ОАЭ также пошел вверх, отмечая серию последовательных ежемесячных повышений с ноября 2021 года. Общий объем экспорта в марте в среднем составил чуть менее 2,8 млн. баррелей в сутки, что примерно на 700 000 баррелей в сутки выше в годовом исчислении. Поскольку ADNOC уже заявляет, что она будет поставлять полные июньские номинации, подготовлена почва для продолжения того же поэтапного увеличения производства.

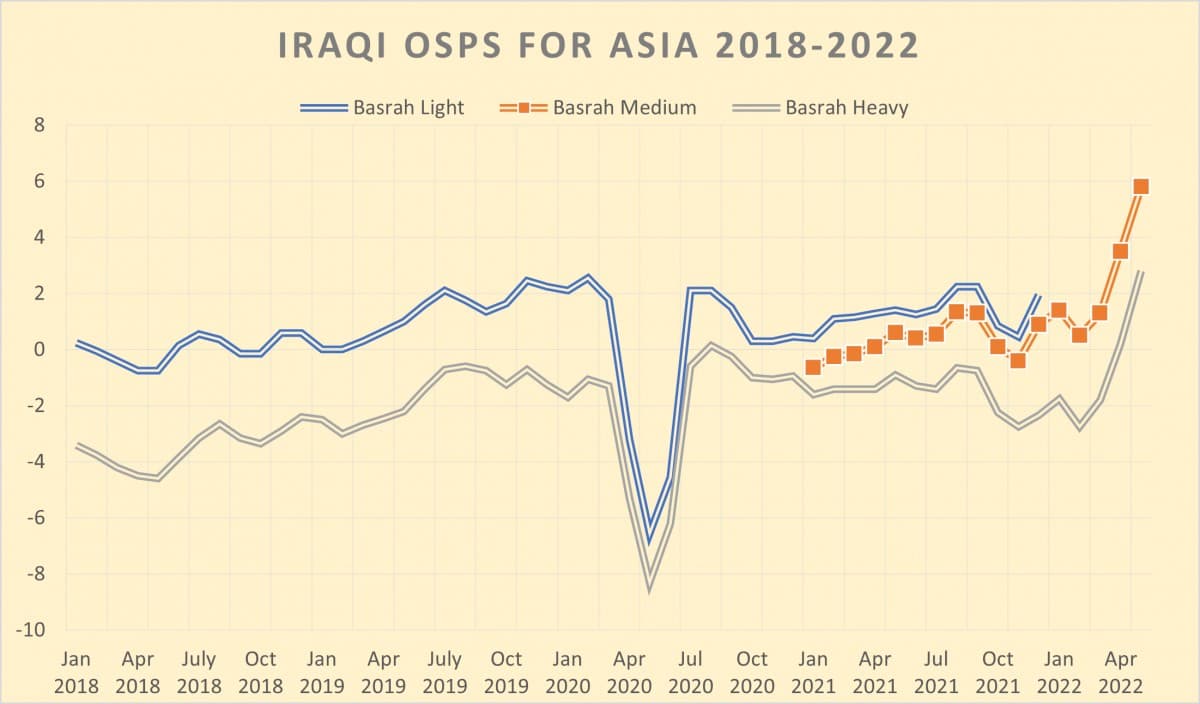

Диаграмма 4. Официальные цены продажи в Ираке на азиатские грузы (по сравнению со средним показателем по Оману/Дубаю).

Настоящий сюрприз в ценовой политике пришел от иракской SOMO, которая не торопилась выпуска своих майских OSP и сделала это только в середине апреля. Возможно, к тому моменту стало очевидно, что китайские локдауны COVID-19 будут представлять гораздо большую угрозу для регионального спроса в Азии, чем первоначально предполагалось, и Багдад принял это во внимание, увеличив свои азиатские OSP на $2,30-$2,60 за баррель, что почти половина того, что сделали Saudi Aramco и NIOC (хотя база ценообразования, средний показатель Омана / Дубая, то же самое). Кроме того, на умеренность ценообразования могла повлиять покупка Индией российского Urals. Учитывая географическую близость и в значительной степени незапятнанную историю сотрудничества между двумя странами, Индия традиционно была крупным покупателем иракских бочек, и внезапный приток российских в первую очередь ударит по Ираку. Это также будет подтверждено тем, что Basrah Heavy станет свидетелем большего роста в месячном исчислении, при этом Basrah Medium вырос только на 2,30 доллара за баррель.

Диаграмма 5. Иракские официальные отпускные цены на европейские грузы (по сравнению с Датированной Brent).

В то время как можно утверждать, что азиатские цены SOMO на май повторяют то, что сделала Saudi Aramco, но вместо этого сохраняют умеренный рост, европейские цены иракского государственного нефтяного маркетолога полностью противостоят ближневосточной тенденции. SOMO сократил номинальный майский OSP Киркука на 80 центов за баррель, но это не оказывает большого непосредственного влияния на рынок, поскольку все курдские баррели по-прежнему продаются региональным правительством в Эрбиле. Цены на Basrah Medium и Basrah Heavy, с другой стороны, имеют значение, и они увидели, что их OSP сократились на $1,20 и $1,55 за баррель соответственно. Понимая, что российский экспорт выжимает свои баррели из традиционных торговых точек, SOMO, по-видимому, решила противодействовать этой тенденции, усиливая свою долю пирога в Средиземноморье (экспорт в Северо-Западную Европу обычно был скудным, в среднем около 50 000 баррелей в сутки). Поскольку покупатели Med поддерживают исторически повышенный уровень покупок Urals, это будет довольно трудно осуществить.

Диаграмма 6. Официальные цены продажи Ирана на грузы, направляющиеся в Азию (по сравнению со средним показателем по Оману/Дубаю).

Как ни странно, национальная нефтяная компания Ирана решила донести до рынков еще более агрессивное ценовое сообщение и увеличила свои майские OSP для Iran Light и Iran Heavy на 4,50 и 4,30 за баррель соответственно. Учитывая, что Иран по-прежнему продает подавляющее большинство своего экспорта тайно, с большими скидками к официально объявленным ценам формулы, цена мало влияет на фактические события, но является сильным сигналом для рынка, сигналом более уверенного Ирана. Потоки сырой нефти подтверждают это, поскольку загрузка в январе-феврале составила в среднем около 800-900 000 баррелей в сутки, что является самым высоким показателем с момента окончательного сворачивания отказа от санкций в мае-июне 2019 года. В то же время, с течением времени, вера рынка в жизнеспособную иранскую сделку продолжает угасать. Поскольку Тегеран и Вашингтон заперты во взаимных обвинениях, иранские переговорщики и законодатели попытались повторить требования, которые до сих пор не были выполнены на протяжении всех переговоров в Вене, в основном гарантируя, что США не повторят свой выход из сделки и не наложат дополнительные санкции на иранские организации.

Диаграмма 7. Официальные цены продажи в Кувейте на азиатские грузы (по сравнению со средним показателем по Оману/Дубаю).

Из всех основных ближневосточных производителей Кувейт пережил наибольшую политическую волатильность за последние недели. Все правительство во главе с шейхом Сабахом Халедом аль-Хамадом ас-Сабахом подало в отставку через три месяца после вступления в должность, и на удивление грубость была одним из ключевых факторов дестабилизации. Несмотря на сохранение долгосрочных целей, текущая добыча кувейтской национальной нефтяной компании KPC стагнирует, гигантское месторождение Бурган незначительно сокращается, а новые проекты, такие как совместная добыча с Saudi Aramco в нейтральной зоне, не соответствуют ажиотажу. В связи с этим Кувейт изыскивает партнеров для оказания помощи в финансировании увеличения его резервных мощностей, и Япония, как сообщается, согласилась выделить на эти цели 1 млрд. Что касается ценообразования, то "КПК" повысила майский OSP своей флагманской кувейтской экспортной смеси на $4,50 за баррель до премии в $9,30 за баррель по сравнению с Оманом/Дубаем, что на 10 центов выше, чем саудовский рост m-o-m (доведя его до общего паритета с Arab Medium).