Почему чрезмерно самоуверенные американские бурильщики отказались от страховки

Некоторые крупные нефтяные компании настолько уверены в том, что высокие цены на нефть сохранятся, что полностью отказались от хеджирования.

Пол Ченг из Scotiabank: лучшее хеджирование для нефтегазовых компаний — это сильный баланс.

В 2022 году американские производители сланца понесут ошеломляющие убытки от хеджирования в размере 42 миллиардов долларов.

Хеджирование — это популярная торговая стратегия, часто используемая производителями нефти и газа, авиакомпаниями и другими крупными потребителями энергоносителей, чтобы защитить себя от колебаний рынка. Во время падения цен на сырую нефть производители нефти обычно используют короткое хеджирование, чтобы зафиксировать цены на нефть, если они считают, что в будущем цены могут упасть еще ниже. Но в связи с тем, что цены на нефть и газ недавно достигли многолетних максимумов, производители, которые обычно фиксируют цены, очень слабо или вообще не хеджируют, чтобы не оставить деньги на столе, если нефть продолжит расти.

Однако неспособность адекватно хеджировать имеет и обратную сторону, как показывает недавний отчет Standard Chartered.

По мнению сырьевых аналитиков, нефтегазовые компании США недостаточно застрахованы на 2023 год, что оставляет им необычно высокий ценовой риск. Это рискованная позиция, учитывая, что последние данные EIA являются медвежьими, а дефицит запасов по сравнению со средним пятилетним значением находится на 15-месячном минимуме.

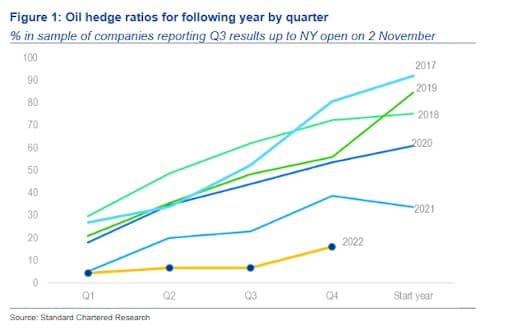

В то время как только треть нефтегазовых компаний США отчиталась о результатах третьего квартала на момент открытия рынка 2 ноября, эксперты по сырьевым товарам Standard Chartered предупреждают, что первоначальные данные, охватывающие около 1 млн баррелей в сутки добычи сырой нефти, включая традиционно крупных хеджеров, «их совокупные Портфель нефтяных хеджей теперь невелик и составляет всего 98 млн баррелей, что составляет менее пятой части пикового значения в 563 млн баррелей в первом квартале 2020 года».

«Самый поразительный аспект данных — это то, как мало хеджируется на 2023 год», — отмечает Standard Chartered. «В рамках этой выборки коэффициент хеджирования компаний на следующий год составляет всего 16%; год назад это было 39%, а в 2017 году — 81%».

В то время как эксперты по сырьевым товарам считают, что нефтяная промышленность США стала проявлять осторожность в своей политике бурения, сохраняя строгую дисциплину в отношении неумолимых призывов Белого дома добывать больше, они также говорят, что склонность к риску высока — это просто сдвиг.

На самом деле, Standard Chartered говорит, что нефтяная промышленность США стала «любящей риск с точки зрения ценового риска, который она готова нести».

«Отсутствие хеджирования на 2023 год может быть результатом чрезвычайно оптимистичного прогноза цен со стороны руководителей нефтяных компаний, но мы считаем, что нынешняя зависимость компании от цены вызывает беспокойство с сообщением о разумной и осторожной стратегии компании, прогнозируемой многими недавними призывами инвесторов», — говорится в отчете. заметки.

Источник: Standard Chartered Research.

Лучший хедж: сильный баланс

Воодушевленные лучшими финансовыми показателями за последние годы, руководители нефтяных компаний делают ставку на то, что высокие цены на нефть и газ сохранятся, и этот оптимизм отражает снижение активности хеджирования.

Как сказал Bloomberg Пол Ченг, аналитик Scotiabank, лучшая страховка для нефтегазовых компаний — это сильный баланс.

« У управленческих команд больше шансов на упущенную выгоду или страх упустить выгоду из-за того, что они застрахованы от неуправляемого рынка. В связи с ростом цен и ростом бухгалтерских книг компаний по сравнению с прошлыми годами многие бурильщики отказываются от своей обычной деятельности по хеджированию », — сказал Ченг агентству Bloomberg.

Точно так же аналитик RBC Capital Markets Майкл Тран сказал Bloomberg: « Укрепленные корпоративные балансы, снижение долговой нагрузки и наиболее конструктивный прогноз рынка за последние годы подорвали программы хеджирования производителей. ”

Некоторые крупные нефтяные компании настолько уверены в том, что высокие цены на нефть сохранятся, что полностью отказались от хеджирования.

А именно, Pioneer Natural Resources Co. (NYSE: PXD), крупнейший производитель нефти в Пермском бассейне, закрыла почти все свои хеджирования на 2022 год, пытаясь уловить любой скачок цен, в то время как производитель сланца Antero Resources Corp. .(NYSE: AR) говорит, что это «наименее хеджирование» в истории компании. Тем временем Devon Energy Corp. (NYSE: DVN) хеджируется всего на 20%, что намного меньше, чем у компании обычно ~50%.

Интересно, что некоторые нефтяные компании подстрекаются инвесторами, стремящимися получить больше информации о сырьевых товарах.

« Это была просьба наших инвесторов. У нас более сильный баланс, чем когда-либо, и у нас появляется все больше и больше инвесторов, которые хотят получить доступ к ценам на сырьевые товары », — сказал Bloomberg News главный исполнительный директор Devon Рик Манкриф, когда его спросили о решении меньше хеджировать.

Но эксперты теперь говорят, что нынешняя тенденция отказа от хеджирования будущего производства может иметь серьезные последствия вверх и вниз по кривой форвардных цен — в хорошем смысле.

Это так, потому что производители энергии выступают в качестве естественных продавцов фьючерсных контрактов примерно на 12-18 месяцев вперед. Без них торговля в последующие месяцы будет менее ликвидной и с меньшим количеством проверок, что приведет к большей волатильности и, возможно, к еще большему ралли. В свою очередь, более высокие цены на нефть в будущем, вероятно, побудят производителей инвестировать больше в проекты бурения, и эта тенденция значительно замедлилась, во многом благодаря переходу на экологически чистую энергию.

Обоюдоострый меч

Помимо того, что деньги остаются на столе, есть еще одна веская причина, по которой производители меньше хеджируют - избегая потенциально огромных убытков.

Хеджирование в широком смысле предназначено для защиты от внезапного обвала цен. Многие хеджирования производителей устанавливаются путем продажи колл-опциона выше рынка, так называемой трехсторонней структуры коллара. Эти опционы, как правило, являются относительно дешевым способом хеджирования ценовых колебаний, пока цены остаются в диапазоне. Действительно, ошейники практически бесплатны.

Теоретически хеджирование позволяет производителям зафиксировать определенную цену на свою нефть. Самый простой способ сделать это — купить минимальную цену, используя опцион пут, а затем компенсировать эту стоимость, продав потолок, используя опцион колл. Чтобы еще больше сократить расходы, производители могут продавать то, что обычно называют черновым полом, что по сути является пут-опционом намного ниже текущих цен на нефть. Это стратегия хеджирования с трехсторонним воротником.

Трехсторонние ошейники, как правило, хорошо работают, когда цены на нефть движутся в боковом диапазоне; однако они могут оставить трейдеров незащищенными, когда цены упадут слишком сильно. Действительно, эта стратегия потеряла популярность во время последнего нефтяного кризиса 2014 года, когда цены упали слишком низко, в результате чего производители сланца понесли большие убытки.

Но выход из позиций хеджирования также может быть дорогостоящим.

Действительно, американские производители сланца понесут ошеломляющие убытки от хеджирования в размере 42 миллиардов долларов в 2022 году, при этом EOG Resources (NYSE: EOG) потеряет 2,8 миллиарда долларов за один квартал, в то время как Hess Corp. (NYSE: HES) и Pioneer заплатили по 325 миллионов долларов за выход из хеджирования. позиции.

Еще неизвестно, ударит ли это резкое сокращение активности по хеджированию против американских производителей.